Részvénykereskedés CFD-vel

Cikkünk az írásakor (2009.10.15) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Elsősorban rövid távú részvénybefektetésre, vagy aktív részvénykereskedésre ajánlott termék a CFD. A finanszírozási költségek miatt ugyanis hosszabb távon jobban megéri a részvényvásárlás, majd eladás. A nagy tőkeáttétel növelheti az elérhető profitot, de a veszteséget is. Egyszóval kockázatosabb termék, vigyázzunk a tőkeáttétellel, mert könnyen előfordulhat, hogy letétfeltötési felszólítást kapunk, vagy rosszabb esetben zárják a nyitott pozícióinkat. A külföldi részvényre szóló CFD devizakockázata ugyanakkor elhanyagolható a külföldi részvény megvásárlásához képest. Adózási szempontból nem magánszemélyként, hanem cégként éri meg kereskedni a termékkel.A CFD (Contract For Difference) egy tőzsdén kívüli (OTC) derivatív, vagyis származtatott pénzügyi termék, amely követi az alaptermék árfolyamváltozását. Lehetőséget biztosít arra, hogy a részvény, vagy tőzsdeindex tényleges birtoklása nélkül spekuláljunk annak árfolyamváltozására. A CFD egy egyezmény két piaci szereplő között: az egyik szereplő, az eladó árfolyamcsökkenésre spekulál, míg a vevő árfolyam emelkedésre. A profitot, illetve veszteséget a vételi és az eladási ár közötti különbség határozza meg.

A CFD egyik legfontosabb tulajdonsága, hogy úgynevezett „marginolt” termék, azaz tőkeáttételes kereskedésre ad lehetőséget. Tehát nem kell kifizetni a teljes összeget (ár * mennyiség), hanem csak egy bizonyos összeget kell letétbe helyezni a pozíció megnyitásához.

Nem csak vételi, hanem eladási pozíciókat is fel lehet venni, tehát ha csökkenő piacra számítunk, akkor abból is profitálhatunk. Fontos, hogy ezeket a pozíciókat sem kell lezárnunk nap végén.

Első ránézésre a CFD a határidős termékekre hasonlít leginkább, hiszen ott lehet hosszabb távra eladási (short) pozíciókat felvenni, valamint ott kell csak bizonyos mennyiségű letétet elhelyezni. A legfontosabb különbség a határidős termékkel szemben, hogy a CFD-nek nincs lejárati dátuma, és a kontraktusszám sincs előre rögzítve. A CFD-ken keresztül a világ számos tőzsdéje elérhető, és az egyedi részvényeken kívül válogathatunk tőzsdeindexek közül is. Tehát a tőzsdeindexek változásából nem csak ETF-eken (tőzsdén kereskedett alapok), certifikátokon, valamint indexkövető befektetési alapokon keresztül tudunk profitálni, hanem CFD-kkel is.

Fontos különbség a részvényvásárláshoz képest, hogy a legtöbb szolgáltatóknál nincs vételi és eladási jutalék. Pontosabban van, de ez a vételi és eladási ár közötti spreadbe (különbségbe) van építve, ami meglehetősen alacsony. S&P 500 index esetén például 1 pont, ami a jelenlegi értékre vetítve 0,1%.

Letéti követelmény, azaz a margin

A CFD tőkeáttételes termék, így nagyobb a potenciálisan elérhető profit, de a veszteség is. CFD vásárlásakor nem kell a vételár teljes összegét kifizetnünk, annak csak egy bizonyos százalékát kell letétbe helyeznünk. A nyitott CFD pozíciók elszámolása folyamatos, a letétbe helyezett összeghez írják a nem realizált nyereséget, és abból vonják le a veszteséget is. Az, hogy a vételár hány százalékát kell letétbe helyeznünk, függ az adott termék likviditásától és kockázatától. Léteznek olyan CFD-k (főleg tőzsdeindexre szólók), amelyeknél mindössze 5% a szükséges fedezet, vagyis ennyit kell letétbe helyezni, így 20-szoros tőkeáttételt valósíthatunk meg. Amennyiben egy nyitott pozíciónk veszteséges, akkor a nem realizált veszteséget a letétbe helyezett összegből vonják le, így az folyamatosan csökken. Ha ez egy bizonyos szint alá megy (brókercégtől függő, általában a szükséges fedezet 75%-a alá), akkor „margin call”-t, azaz letétfeltöltési felszólítást kapunk. Ha ezt nem teljesítjük, és még nagyobb veszteséget szenvedünk el (a szükséges fedezet 50%-a alá csökken a letétünk), úgy az összes nyitott pozíciónk automatikusan lezárásra, likvidálásra kerül. Fontos tehát mindenkinek tisztában lennie azzal, hogy a CFD tőkeáttételes, azaz kockázatosabb termék, de mi magunk dönthetjük el, hogy mekkora tőkeáttételt vállalunk. Nem muszáj mindig a lehető legnagyobb pozíciót nyitunk, amit aktuális egyenlegünk megenged, sőt, egyáltalán nem is ajánlott.

Kamat és osztalék

A napon túl nyitva tartott CFD pozíciókra kamatot kell fizetni, hiszen azt hitelből valósítottuk meg. Pontosabban eredetileg a long, azaz vételi pozíciók finanszírozását kell fizetni, a short, azaz eladási pozícióért mi kapnánk kamatot. Ennek mértéke brókercégtől függ, de általában LIBOR + 3% fizetendő a long pozíciók hitelből finanszírozott részére (5%-os letéti követelménynél a pozíció 95%-ára), és LIBID – 2,5% kamat jár a short pozícióra. Most azonban az a helyzet áll fenn, hogy a LIBOR és LIBID értéke annyira alacsony (1,26, illetve 1,13% körüli), hogy a nyitott short pozíciókért is nekünk kell fizetni. Ha kivonjuk ugyanis az 1,13-ből a 2,5%-ot, akkor negatív kamatot kapnánk, ami azt jelenti, hogy nekünk kell fizetni. A kamatokat naponta számolják ki ((nyitott pozíció értéke - letéti követelmény) * finanszírozási kamat / 365), majd ezt összegzik minden hónap végén az összes pozícióra, s vonják le a számlánkról.

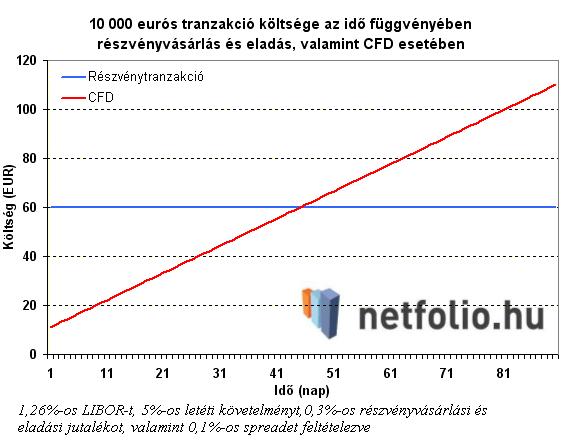

Pontosan ezért nem javasolt a CFD-ket hosszabb távon tartani. Rövidtávon ugyanis olcsóbb lehet a finanszírozása, mint például a megfelelő méretű részvénytranzakció (vétel+eladás) jutaléka, de hosszú távon a finanszírozási költség egyre csak növekszik. Az alábbi ábra a finanszírozási költségeket illusztrálja az idő függvényében. Részvénytranzakción a részvények megvételét, majd későbbi eladását értjük (tehát a tranzakciós díjat 2-szer számoltuk).

Ha egy részvény osztalékot fizet, nekünk pedig nyitott long CFD pozíciónk van, akkor a részvény által fizetett osztalékra jogosultak vagyunk, ezt jóváírják a számlánkon. Ellenkező esetben viszont, ha nyitott short pozíciónk van, akkor az osztalék értéke levonásra kerül a számlánkról. Index CFD-k esetén az osztalékot az adott indexben szereplő részvények után kapjuk meg olyan súllyal, amilyennel az részvény az indexben szerepel.

Elszámolás, adózás

A CFD termékek elszámolása folyamatos és azonnali. Vagyis a nyereséget/veszteséget folyamatosan írják jóvá a számlánkon, valamint a pozíció zárása után a pénzzel azonnal rendelkezünk, nem kell kivárni a részvények esetén érvényes T+3 napot.

Mivel a CFD tőzsdén kívüli összetett termék, ezért az ebből származó jövedelem egyéb jövedelemnek minősül, vagyis meglehetősen magas, 36%-os adókulcs alá esik. Ráadásul a nyereségek nem nettósíthatók a veszteségekkel, így minden egyes nyereség után ki kell fizetni az adót. Erre az lehet a megoldás, hogy nem magánszemélyként kereskedünk a CFD-vel, hanem vállalkozásként. Így a nyereséget bevételként, a veszteséget költségként kell elkönyvelni, vagyis nettósítható a nyereség a veszteséggel. Ha már direkt erre a célra alapítunk céget, akkor azt megéri valami adóparadicsomban (például Cipruson) tenni, ahol nincs árfolyamnyereségadó, és a társasági adó is alacsony. Ne feledjük ugyanakkor, hogy a cégfenntartásnak költségei is vannak, tehát csak egy bizonyos tranzakció méret fölött éri meg kimondottan erre a célra céget alapítani!

Felhasználás fedezésre

A CFD termékek jól használhatók fedezésre is. Ha például van a portfóliónkban 500 Deutsche Bank részvény (56 eurós árfolyamon), és arra számítunk, hogy az árfolyam jelentősen esni fog rövidtávon (2-3 hét), akkor egyszerűbb, ha nyitunk egy short CFD pozíciót, minthogy eladjuk az összes részvényünket, majd később visszavásároljuk. Egyrészt a részvényeladás, majd visszavásárlás nagy tranzakciós költséggel járna, másrészt elképzelhető, hogy eladáskor rögtön árfolyamnyereség-adót kellene fizetnünk a helyi szabályoktól függően. Bizonyos piacokon a részvénytranzakciót még illeték is terheli (Egyesült Királyság, Ausztrália)

Mi a helyzet a devizakockázattal?

Ha más devizában nyilvántartott termékre szeretnénk CFD pozíciót nyitni, mint amiben a számlánkat vezetjük, akkor sem kell a devizaváltással foglalkoznunk. Ez ugyanis naponta egyszer történik automatikusan, mégpedig csak az adott nap elért profitra/veszteségre. Ennek sajnos költségvonzata is van, általában 0,5%-os konverziós díjat számolnak fel a brókercégek. Fontos, hogy ezt csak a veszteségre/nyereségre vetítve, tehát nem az egész pozíció méretére.

Éppen ezért csak a nyereségünk/veszteségünk van kitéve devizakockázatnak, tehát nem az egész pozíciónk értékét érintik a devizaárfolyam mozgások. Ezért úgy is lehet tekinteni az idegen devizában nyitott CFD pozícióra, mint az adott devizában való kvázi devizakockázat nélküli hitelfelvételre. Ugyanis a befektetést gyakorlatilag hitelből valósítjuk meg, mivel csak egy bizonyos letétre van szükség. Például egy német részvény 10%-os letéti követelménye esetén a maradék 90%-ot euróhitelből finanszírozzuk, azonban az EUR/HUF árfolyamnak csak a nyereség/veszteség átváltásakor, illetve a pozíció finanszírozásakor van jelentősége, a pozíciózárásnál, vagyis a „tőketörlesztéskor” nincs.

Hasonlítsunk össze 2 befektetést. Az egyik befektető 500 darab amerikai részvényt vásárol 50 dolláros árfolyamon, tehát összesen 25.000 dollár értékben. Ma 1 dollár 180 forintot ér, így összesen 4.500.000 forintot fektet be. A másik befektető fél a dollár gyengülésétől így CFD pozíciót nyit ugyanarra a részvényre, ugyanakkora mennyiségben. Neki mindössze 10%-ot, azaz 450.000 forintot kell letétbe helyeznie. Tegyük fel, hogy 1 hónap múlva a részvény árfolyama 55 dollár, azonban 1 dollár már csak 150 forintot ér. Így az első befektető vagyona 500*55*150 = 4.125.000 forint lett, tehát 375.000 forint vesztesége volt az ügyleten. A másik befektetőnek azonban folyamatosan írták jóvá a nyereségét, ami összesen 500*5 = 2 500 dollár, ami 375.000 forint még akkor is, ha csak 150 forintos dollárárfolyammal számolunk. Ha levonjuk a finanszírozási költségét, valamint a devizakonverziós díjat, ami körülbelül összesen 110 dollár, még akkor is több mint 355.000 forint nyereséggel zárta az ügyletet.

Összefoglalás

Összegezve a fent leírtakat, elmondható, hogy a CFD azok számára előnyös termék, akik szeretnének külföldi részvényekkel, tőzsdeindexekkel tőkeáttételesen kereskedni a határidős piacok megkötései nélkül (rögzített kontraktusméret, lejárat, stb.) Fedezeti ügylet kötésére is kiválóan alkalmasak, ezzel tranzakciós költségeket spórolhatunk. A finanszírozási kamatok miatt csak rövid távú pozíció létrehozását javasoljuk, körülbelül 2 hónapnál hosszabb befektetés esetén már jobban megéri a részvényvásárlás a jutalékok ellenére is. Ha külföldi devizában nyilvántartott termékre kötünk CFD ügyletet, a „hitelfelvétel” ellenére sem leszünk túl nagy devizakockázatnak kitéve, csak a finanszírozási kamat, valamint a napi nyereség/veszteség szorzódik az aktuális devizaárfolyammal. A CFD-k hátránya, hogy mivel tőzsdén kívüli termékek, magánszemélyként magas adó terheli az ebből származó jövedelmet. Erre a megoldás, ha egy cég nevére nyitunk számlát, és azon kereskedünk.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Akkor veszek, amikor mások eladnak.”

Hozzászólások

Hozzászólás