Vigyázzunk a Kulcs-Soft részvényekkel!

Cikkünk az írásakor (2009.11.17) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Netfolio tipp

Nem javasoljuk a Kulcs-Soft részvényeinek vásárlását a jelenlegi, 800 Ft-os szinteken. Aki pedig vásárolt belőle, érdemes még most kiszállni. Ne tévesszenek meg senkit a vállalat jó növekedési kilátásai, stabil működése. A mutatószámok alapján a vállalat részvényeinek reális értéke 130-140 forint körül lehet, de azon sem lennénk meglepődve, ha belátható időn belül 100 forint alatt cserélnének gazdát a részvények. A tőzsdére lépésnek több oka lehetett, ezek közül néhány közvetlenül a tulajdonos érdekeit szolgálta.A Kulcs-Soft vállalatról

A céget 20 évvel ezelőtt alapította Kulcsár Tibor (jelenlegi elnök-vezérigazgató) betéti társaságként. Az alapötletet az adta, hogy a vállalkozásoknak egyre nagyobb igényük volt készletnyilvántartó, könyvelő, illetve számlázó programokra. Igyekeztek minden ügyféligényt kielégíteni, és akár személyre (vállalkozásra) szabott programokat is fejlesztettek. A cég folyamatosan bővítette ügyfélkörét, növelte árbevételét. A társaság által fejlesztett szoftverek közé tartoznak számlázó programok, könyvelő programok, készletnyilvántartó, EVA program, valamint CRM program. Hazai piacon a fő versenytársai az RLB 60 Bt., az Infocentrum Szoftverstúdió, valamint az Infotéka Szoftver Kft.

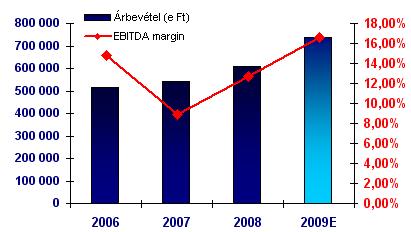

Az alábbi ábra a Kulcs-Soft árbevételét és eredményhányadát mutatja 2006-tól:

2009.október 30-án Kulcsár Tibor nagy álma vált valóra, a cég részvényeit bevezették a Budapesti Értéktőzsde „B” kategóriájába. A 60 millió forint jegyzett, és 128 millió forint saját tőkéjű társaság ekkor 99,75 százalékban az alapító tulajdonában volt, a fennmaradó hányadon pedig két magyar magánszemély osztozott. Összesen 6 millió darab egyenként 10 Ft névértékű dematerializált törzsrészvény került bevezetésre a tőzsdére 1000 Ft-os árfolyamon.

A vezérigazgató elmondása szerint több okból határozott úgy, hogy tőzsdére viszi a cégét. Először is régi álma teljesült ezzel, továbbá a tőzsdére lépéssel egy hatalmas ingyen marketing csatorna nyílik meg előttük. A harmadik ok a tőkegyűjtés, ugyanis az új ötletek megvalósítását, a projekteket valamiből finanszírozni kell.

Mit mutatnak a számok?

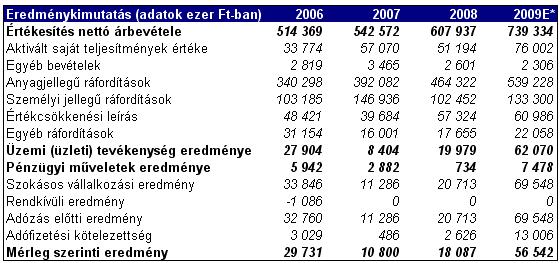

Ha ránézünk a Kulcs-Soft közzétett eredménykimutatására, akkor levonhatjuk a következtetést, hogy a cég folyamatosan növekszik. Ez idáig rendben is van, sok lehetőség áll előttük (pl. iPhone-ra fejlesztett szoftverek, stb.) Azonban ha egy kicsit jobban megnézzük a számokat, és számolunk néhány mutatószámot, akkor észrevehetjük, hogy a részvények fair értéke egyelőre köszönőviszonyban sincs a jelenlegi árfolyammal.

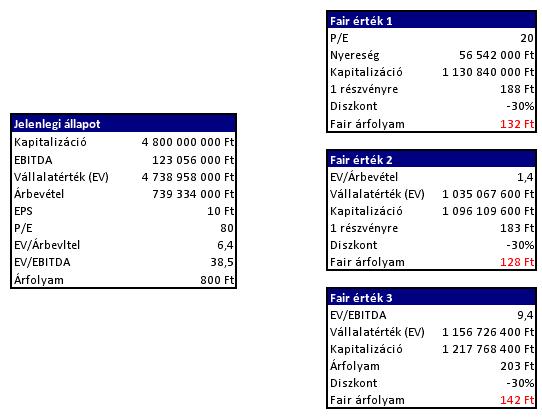

A 2009-es adatot a 2009 első félévi jelentésből becsültük (az eredményeket egyszerűen felszorozva 2-vel). Látható, hogy a becslés szerint a nettó profitjuk 60 millió forint körül fog alakulni 2009-ben. Ha ezt 1 részvényre vetítjük (vagyis elosztjuk a részvények darabszámával), akkor 10 Ft-os 1 részvényre jutó eredményt (EPS-t) kapunk. A jelenlegi árfolyamra vetítve pedig ez 800/10 = 80-as P/E rátát jelent, ami kiugróan magas érték. A magyar tőzsdei cégek átlagos P/E rátája jelenleg 12-14 körül van, de ha optimisták vagyunk és azzal a feltételezéssel élünk, hogy a szoftvercégek P/E rátája átlagosan magasabb, akkor is csak maximum 20-22-es P/E ráta lenne elfogadható. Még ilyen magas rátával számolva is a részvények fair értékére 188 forint adódik.

2009 második félévében a külföldi szoftvercégek esetében az alábbi átlagos, pontosabban medián mutatók voltak megfigyelhetők: (vállalatértékelésben elfogadottabb a medián használata, mert az átlag sokat torzíthat)

Vállalatérték/árbevétel medián = 1,4

Vállalatérték/EBITDA medán = 9,4

Ahol a vállalatérték = piaci kapitalizáció + hitelek – készpénz

A jelenlegi árfolyam mellett a vállalatérték/árbevétel mutatószám a Kulcs-Soft esetében 6,4-szeres. Ha az árbevételt beszorozzuk a medián értékkel, akkor megkapjuk a fair vállalatértéket, amiből ki tudjuk számolni a kapitalizációt. Ha ezt elosztjuk a részvények darabszámával, akkor 183 Ft-os részvényenkénti árfolyamot kapunk! Ha a másik, gyakran alkalmazott vállalatérték/EBITDA (vállalatérték/(EBIT+amortizáció) ) alapú szorzószámos értékelés alapján vizsgáljuk a céget, szintén hasonló értéket kapunk. A jelenlegi árfolyam mellett a Kulcs-Soft EV/EBITDA mutatószáma 39-szeres, míg az iparágban a medián érték 9,4. Ha ezzel megszorozzuk a Kulcs-Soft EBITDA-ját, majd kiszámoljuk a piaci kapitalizációt, akkor 1 részvényre 203 Ft-os értéket kapunk.

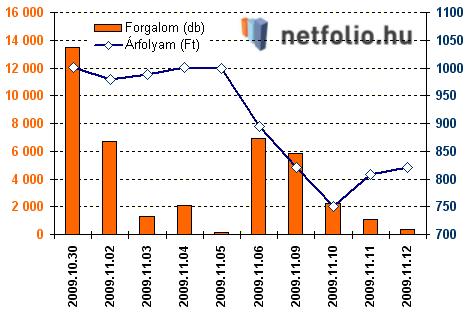

És akkor még nem beszéltünk a diszkontokról, amiket alkalmazni kell. A legfontosabb a likviditási diszkont, hiszen a részvények nagyon illikvidek. Bevezetés óta alig volt pár kötés, ami érthető, hiszen a részvények több mint 99%-a a tulajdonos kezében van. Emiatt kell a másik diszkontot alkalmazni, ugyanis ez fokozott kockázatot jelent.

Látható, hogy eddig összesen 40000 darab részvény cserélt gazdát. És ebbe beletartoznak azok a kötések is, akik megvették Kulcsár Tibortól a részvényeket, majd rögtön tovább is adták. Az illikviditás, valamint az elhanyagolható közkézhányad miatt indokolt a 30%-os diszkont alkalmazása.

Mi állhat a háttérben?

A tőzsdére lépés nem klasszikus értelemben vett nyilvános részvénykibocsátással (IPO), és jegyzési lehetőséggel történt, hanem a papírokat egyszerűen bevezették a tőzsdére, ahol a tulajdonos elkezdte őket árulni. Idén ez a második ilyen tőzsdére lépés, az első a KEG részvények bevezetése volt. A májusi bevezetés óta a KEG részvények 62%-ot veszítettek értékükből. A szituáció ott is hasonló volt, hiszen a tulajdonosok kezdték el árulni a részvényeiket.

Továbbá nem véletlen, hogy egyetlen intézményi befektető érdeklődését sem keltette fel a vállalat, persze ritka, hogy ilyen kis cégek bekerülnek az alapok portfóliójába.

A legvalószínűbbnek az az eset tűnik, hogy a tulajdonos magas áron szeretné cégének egy részét értékesíteni. Ha a számokból indulunk ki, neki akár a 2-300 forint is megfelelő ár 1 részvényért cserébe, de ha van vevő 800 Ft-ért is, az még jobb neki. A másik ok, amiért a tulajdonos személyes érdeke lehet a tőzsdére lépés az osztalékkal köthető össze. Ha ugyanis osztalékot szeretne felvenni tőzsdén kívüli cégéből, azt a hatályos jogszabályok szerint 25%-os osztalékadó terhelné. Tőzsdei vállalatok esetén viszont ez a mérték csak 10%, tehát jelentős megtakarítást érhet el. Az osztalékpolitikáról egyelőre nincsenek bővebb információink.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„A mai befektető már nem profitál a tegnapi áremelkedésből.”

Hozzászólások

Hozzászólás