Csatát fognak nyerni a bankok a kormány ellen

Cikkünk az írásakor (2013.09.23) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Képzeljük el az alábbit: Rogán Antal sajtótájékoztatót tart, amiben közli, hogy a svájci frank devizabetéteket és valutát 180 forintos, az euró betéteket és valutát pedig 250 forintos árfolyamon kötelező beváltani a Nemzeti Banknál, mivel a devizabetét és valuta "hibás termékek". Mit éreznénk ekkor? Körülbelül ugyanazt, mint a magyar bankok manapság éreznek, amikor a kormány devizahitelesekkel kapcsolatos kommunikációját hallják.

Lesz-e újabb devizahiteles mentőcsomag, és ha igen, mik lesznek ennek a következményei? Biztonságban vannak-e a külföldi bankokban tartott betéteink? Érdemes-e OTP részvényt venni? Tippünkben ezeket a kérdéseket járjuk körül.

Képzeljük el az alábbit: Rogán Antal sajtótájékoztatót tart, amiben közli, hogy a svájci frank devizabetéteket és valutát 180 forintos, az euró betéteket és valutát pedig 250 forintos árfolyamon kötelező beváltani a Nemzeti Banknál, mivel a devizabetét és valuta "hibás termékek". Mit éreznénk ekkor? Körülbelül ugyanazt, mint a magyar bankok manapság éreznek, amikor a kormány devizahitelesekkel kapcsolatos kommunikációját hallják.

Lesz-e újabb devizahiteles mentőcsomag, és ha igen, mik lesznek ennek a következményei? Biztonságban vannak-e a külföldi bankokban tartott betéteink? Érdemes-e OTP részvényt venni? Tippünkben ezeket a kérdéseket járjuk körül.

Félresikerült végtörlesztés

Korábban mi is foglalkoztunk az első végtörlesztés hibáival és várható negatív következményeivel és sajnos szinte mindenben igazunk lett. A végtörlesztés hatására 2012 elején erőteljesen gyengült a forint és néhány napig erőteljes tőkemenekülés is megfigyelhető volt az országból, sokan nyitottak külföldi bankszámlát. Az intézkedés hatására a jómódú devizahitelesek sokszor nyereséggel tudták zárni ügyleteiket, míg a rászorultak helyzetén keveset segített. Az elszenvedett veszteségek hatására a banki hitelezés befagyott, a magyar bankrendszer azóta is haldoklik. Az OTP-n és a K&H-n kívül minden bank veszteséges. Több külföldi bank kivonult, bankját magyar magánszemélyeknek értékesítve. A veszteségek miatt szükségessé váló tőkeemeléseket, mintegy 800 milliárd forintot azonban - eddig - a banki tulajdonosok teljesítették.

A téma újra előkerült

Két oka is van, hogy a téma ismét előkerült. Egyrészt a választások közeledtével a kormány szeretne ennek a választási csoportnak is "cukorkát osztogatni". Másrészt a horvát EU csatlakozás szinte másnapján, 2013 júliusában a horvát bíróság elfogadott egy olyan ítéletet, amely arra kötelezi a horvát bankokat, hogy devizahiteleiket felvételi árfolyamon konvertálják helyi devizában fennálló hitelekre a felvételkor érvényes mértékű fix kamatozással, ezzel a horvát bankrendszerre (köztük az OTP horvát leányvállalatára) mintegy 1 milliárd euró veszteséget hárítva (az ítélet még nem jogerős). Ezzel egy időben a magyar Kúria egy hasonló ügyben a banknak adott igazat, mely döntést a kormány éles kritikával illetett.

Netfolio tipp

Megítélésünk szerint nem várható a választások előtt újabb jelentős devizahiteles mentőcsomag, mivel arra válaszul több külföldi bank az egyoldalú kivonulás mellett döntene, és meginogna a pénzügyi stabilitás, aminek hatására a kormány elvesztené a választásokat. Magyar bankrészvények vásárlását ennek ellenére nem tanácsoljuk, de a jelentősebb magyar részesedéssel rendelkező külföldi bankok részvényeivel (Erste, Raiffeisen) érdemes lehet próbálkozni. Amennyiben szeretné saját maga kihasználni az általunk ajánlott tippeket nyisson értékpapírszámlát a Netfolio.hu-n és használja honlapunk prémium tartalmait ingyen, beleértve portfólió kezelő rendszerünket is!

A devizahiteleseknek megítélésünk szerint nincs igazuk abban, hogy nem tudták, hogy milyen devizakockázatokat vállalnak, ezt írásban is megerősítették. A piacon elérhető lett volna forinthitel is, vagy költözhettek volna bérlakásba is a devizahitel felvétele helyett, senki nem kényszerítette őket a hitel felvételére, a kockázatot tudatosan vállalták az alacsonyabb törlesztőrészletek reményében. Az is igaz azonban, hogy arra, hogy a kamatfelár (a svájci frank hitelek kamatának és a svájci alapkamat különbsége) ilyen mértékben meg fog nőni, nem lehetett számítani, és a törlesztőrészletek növekedését jelentős részben ez is okozta. Abban azonban, hogy ez bekövetkezett, mind a bankok, mind pedig a jelenlegi kormány felelős. A 2010-es kormányváltás után ugyanis a magas kamatfelárral átmenetileg biztosított banki nyereségeket az Orbán-kormány nem az adósok javára csökkentette le, hanem választási ígéreteinek megvalósítása céljából bankadó formájában elvonta, így "cinkossá vált" a devizahitelesek elszegényítésében. Később ezek a kamatfelárak bumeránghatást fejtettek ki: azok hatására nagymértékben megnőtt a hitelek nemfizetésének aránya, és ezzel párhuzamosan a bankellenes hangulat, ami közvetve a végtörlesztéshez és a jelenlegi állóháborúhoz vezetett.

Mi történne egy újabb, jelentős veszteséggel járó devizahiteles mentés hatására?

A sajtóban már széles körben megjelent a devizahitelek forintra váltásának devizagyengítő hatása, azonban azt - ha egy bizonyos mértéket nem halad meg - az MNB-vel történő együttműködéssel semlegesíteni lehet (ez történt az első végtörlesztésnél is). Kevesebb szó esik viszont a veszteségek miatt előálló tőkeemelési igényről. Hogy egy kicsit érthetővé tegyük a bankok működését, egy egyszerű modellben leírjuk a devizahitelezést. A Bank úgynevezett pénzügyi közvetítő, azaz önmagának nincs pénze, hanem a betétesek pénzét hitelezi ki. Azaz minden devizahitelt egy devizabetét finanszíroz. A magyar bank devizahiteleit részben, körülbelül 20%-ban külföldi betétesek finanszírozzák, 80%-ban viszont magyarok (a válság előtt ez az arány még 40-60% volt). Ha a devizahiteleken a bank a devizahiteles mentés miatt veszteséget szenved el, egy bizonyos mértékig (ameddig tőkéje engedi, amelynek mértéke általában a hitelek 10-15%-a) állni tudja a veszteséget, de ezt követően már nem: a veszteséget vagy a tulajdonosoknak kell tőkeemelés formájában finanszírozniuk, vagy csődbe megy a bank, és ekkor a nem biztosított betéteseket is veszteség éri. Az elképzelhető, hogy egy ilyen helyzetben a bank többi betétesét is megmenti az állam, de erre - különösen, ha a veszteség mértéke akkora, hogy az állam adósságmutatóit jelentősen rontja - nincs garancia. Legutóbb éppen Ciprus esetében döntött a kormány úgy, hogy a bankrendszer csődjének következményeit nem az adófizetők, hanem a betétesek viseljék.

No de Magyarország nem Ciprus, nem?

Magyarország egyelőre szerencsére valóban nem Ciprus, leginkább azért, mert bankrendszerének nagy része olyan stabil, külföldi bankok tulajdona, akik eddig be tudták és be is akarták fizetni az elszenvedett veszteségek miatt szükségessé váló tőkeemelést. Ez a helyzet azonban változóban van.

Egyrészt ugyanis elkezdődött a magyar bankrendszer "oligarchásodása", azaz a kivonuló külföldi bankok magyar leányvállalatait nem tőkeerős magyar tulajdonosok vásárolják meg. Az Allianz Bankot például az a Spéder Zoltán résztulajdonában álló FHB vette meg, amelyet a válság alatt már ki is kellett segítenie az államnak tőkeemeléssel (a pénzt 2010-ben a bank visszafizette). A kivonuló WestLB-t először a Wallis csoport vette meg, majd továbbadta Demján Sándornak, azóta Gránit Bank néven működik, szintén kapott állami tőkejuttatást a nyáron. Végül a nemrég távozó Banco Popolare-t a szintén magyar tulajdonban lévő Magnetbank vette meg.

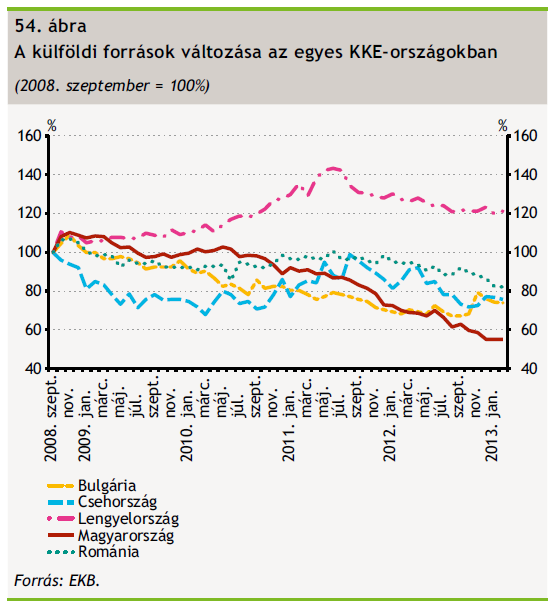

Másrészt viszont az elmúlt három évben folyamatosan zajlott a külföldi bankokban a külföldi források kivonása, ami egyrészt a lejáró hitelek meg nem hosszabbításával, másrészt külföldi helyett hazai betétek gyűjtésével vált lehetővé. Ezáltal egy külföldi bank már sokkal könnyebben dönthet az egyoldalú kivonulás mellett, mint az első végtörlesztéskor, mivel külföldi betétesei pénzét már sokkal kevésbé veszélyezteti. Paradox módon ezt a folyamatot gyorsítja az MNB növekedési hitelprogramja is, ugyanis az alacsony kamatozása miatt elsősorban a legjobb adósok, azaz a meglévő hitelállomány refinanszírozására használható, így segítségével a bankok újabb külföldi forrásokat tudnak kiváltani (az alábbi ábra forrása az MNB 2013 májusi stabilitási jelentése).

Ki tud-e vonulni egyoldalúan egy jelentős külföldi bank Magyarországról?

Az eddig ismertetett kivonulások rendezetten zajlottak, azaz a magyar vevő általában pénzt kapott azért, hogy átvegye a külföldi bank veszteséges magyarországi leányvállalatát. A gond az, hogy a jelentősebb bankok veszteségének mértékének akkora, hogy a jövőbeli veszteségek kompenzálására olyan sokat kellene fizetni, amelyet a külföldi tulajdonosok már nem akarnak kifizetni. Van azonban a kivonulásnak egy rendezetlen módja, a bankcsőd. Ilyet Magyarországon elég régen láttunk utoljára, még a 90-es években az Agrobank és az ÁVB esetében. A rendezetlen kivonulás úgy zajlik, hogy egy reggel az ügyfelek egy papírt találnak a bankfiók ajtaján, amelyben tájékozatják őket, hogy a bank többé nem nyit ki. Egy olyan tulajdonos számára, akinek esélye sincs arra, hogy a bank nyereségessé váljon (és a külföldi bankok többsége számára a szabályozói környezet miatt a helyzet most ez), a bank bezárása racionális választás. Két dolog tartotta őket vissza eddig: a jelentős külföldi finanszírozás, amelynek mértéke viszont mára lecsökkent, másrészt az ún "fertőzési hatás", azaz hogy az intézkedés hatására egy másik országbeli leányvállalatot a betétesek megrohannak.

Volt már rá precedens

Téves azt hinni, hogy egy külföldi bank nem fog csődbe menni Magyarországon, mert történt már ilyen. 2002-ben Horvátországban a német BLB (Bayerische Landesbank) által megvásárolt Rijecka Banka jelentős veszteségeket szenvedett el egy devizakereskedő ügyletei miatt. A német BLB ekkor úgy döntött, hogy nem menti meg a bankot, hanem kivonul, amelyet ekkor a horvát államnak államosítani kellett, hogy a betétesek pénzét megmentse. A Bayerische Landesbank a kivonulásra készülő magyar MKB tulajdonosa. Mivel a BLB német állami tulajdonban van, ezért más országokban a fertőzési hatás nem fenyegeti, ugyanis betéteit a nemrég újraválasztott Merkel asszony garantálja.

Meg tudja, illetve meg akarja-e menteni a magyar állam a külföldi bankokat?

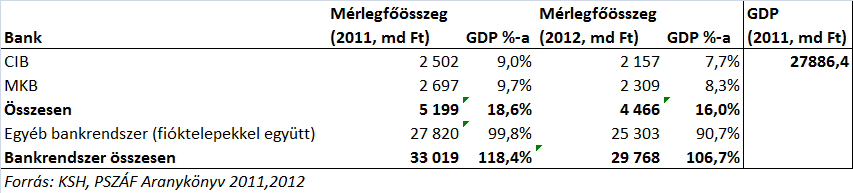

Hadd menjenek, ha menni akarnak, legalább nem a mi vérünket szívják - mondja az egyszeri választó. Gyorsan megváltozna azonban a véleménye, ha másnap nem tudná kivenni a pénzét a bankból. A probléma ugyanis az, hogy a magyar állam rendkívül eladósodott, így kérdés, meg tudja-e egyáltalán menteni a bankjait, vagy egy Ciprushoz hasonló helyzet áll elő. Ráadásul mivel a probléma a magyar bankrendszer egészét érinti, egy külföldi szereplő csődje várhatóan Magyarországon váltana ki elsősorban fertőzést, tehát a betétesek a többi veszteséges külföldi tulajdonban lévő magyar bankot rohannák meg. Ennek a veszélyére hívott fel a Kúriának küldött elhíresült levelében Szász Károly, a PSZÁF elnöke is, aki kitüntetést érdemelne azért, hogy a bankokkal három évig lenyelette a veszteségeket - ehelyett nyugdíjba küldték. A következő táblázatban látható, hogy csak a leginkább kivonulni szándékozó két bank, a CIB és MKB államosításával a GDP 16%-val, azaz a jelenlegi 82%-ról csaknem 100%-ra nőne az államadósság GDP-hez mért aránya, ami általában azt a szintet jelenti, ahol az államok részére megszűnik a piaci finanszírozás. Nem beszélve a teljes bankrendszer átvételéről, aminek mérete a GDP 100%-ra rúg.

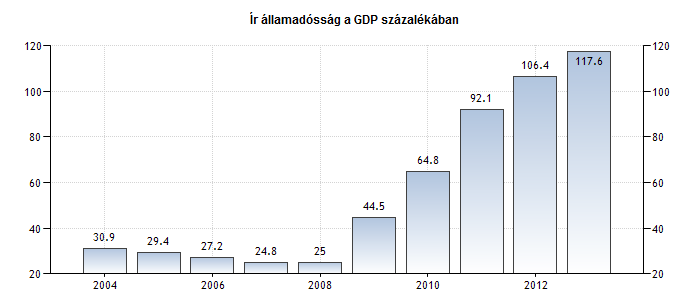

Szlovénia, az egykori közép-európai bezzegország valószínűleg idén szintén az EU mentőalapjához fog fordulni bankjai újratőkésítése miatt, pedig ott jelentős mértékű devizahitelezés sincs, hiszen az ország bevezette az eurót - csak egyszerűen válság, és nincsenek a bankok külföldi tulajdonban. Az amúgy a válság előtt egyáltalán nem eladósodott Írország pedig éppen azért ment csődbe, és kellett IMF-hez fordulnia, mert két jelentős kereskedelmi bankját megmentette, ezzel eladósodottsága mára 120%-ra nőtt és az adósság növekedése folyamatos (az ábra forrása a tradingeconomics.com).

Tehát nemcsak hogy nem mindig lehetséges, hanem sokszor nem is érdemes a bankokat megmenteni. A magyar jobboldal által sokszor példaként emlegetett izlandi válságkezelés például szintén nem mentette meg a bankjait, amikor azok bajba kerültek. Valószínűsíthető ezért, hogy egy ilyen helyzetben a magyar kormány részben a betétesek pénzét is felhasználná a helyzet rendezésére.

Kinek kell ez a választások előtt?

Egy ilyen mértékű pénzügyi krach szinte biztosan döntően befolyásolná a választási esélyeket, és felborítaná a jelenlegi papírformát. A kormány kommunikációja ezért a játékelméletben ismert úgynevezett "nem hiteles fenyegetés". Ezért mi azt valószínűsítjük, hogy a választások előtt már nem kerül sor a devizahitelesek érdemi megmentésére, így a bankok a jelenlegi csatát meg fogják nyerni. Emiatt betéteink biztonságát sem fenyegeti reális veszély.

A bankok valamelyik javaslata lesz a kompromisszum

Mivel a nemfizetési ráták igen magasak, a kamatcsökkentés a bankoknak is érdeke lehet, ugyanis elképzelhető, hogy többet nyernek azon, hogy többen fizetik a hiteleket, mint azon, amennyit a kamatcsökkentésen vesztenek. Számos banknál emiatt eddig is működött már adósmentő gyakorlat és a jelenlegi árfolyamgát konstrukciót is ezért támogatják, holott az is veszteséget okoz nekik. A bankok ráadásul a kormány felhívására ki is dolgoztak az árfolyamgát konstrukció továbbfejlesztését célzó megoldásokat, de a kormány azokat - eddig - elutasította. Várakozásunk szerint a háborúskodás vége valamilyen bankszövetségi javaslat elfogadása lesz, ami a bankok számára kis plusz veszteséget, a kormány számára pedig kommunikációs kiutat fog jelenteni.

Érdemes OTP részvényt venni?

Megítélésünk szerint ennek ellenére nem érdemes OTP részvényt venni, mert ugyan érdemi veszteséggel járó devizahiteles mentőcsomag nem várható, az OTP más módszerrel történő adóztatása előbb-utóbb napirendre fog kerülni. Az FHB esetében pedig túlságosan nagy a bizonytalanság az FHB részvételével is folyó takarékszövetkezeti és postai átalakításokkal kapcsolatosan, hogy értékét reálisan meg lehessen ítélni. Érdemes lehet azonban a jelentősebb külföldi anyabankok (Erste, Raiffeisen) részvényeit vásárolni.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Az árfolyamcsökkenés mellett szóló érvek mindig értelmesebbnek tűnnek.”

Hozzászólások

Hozzászólás