Újra górcső alatt az euró vállalati kötvénypiac

Cikkünk az írásakor (2011.10.05) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

2009 év eleji cikkünk óta (amikor a magyar állam, valamint az OTP és MOL által kibocsátott euró kötvényekről írtunk) izgalmas, eseménydús időszak telt el. Akkor mint jó hozammal kecsegtető befektetési formát ajánlottuk olvasóinknak az euróban denominált kötvényeket. Ezen termékek jelen gazdasági környezetben újra vonzóak, ezért tartjuk fontosnak, hogy foglalkozzunk vele.

MOL Magnolia és OTP Opusse átváltható kötvények

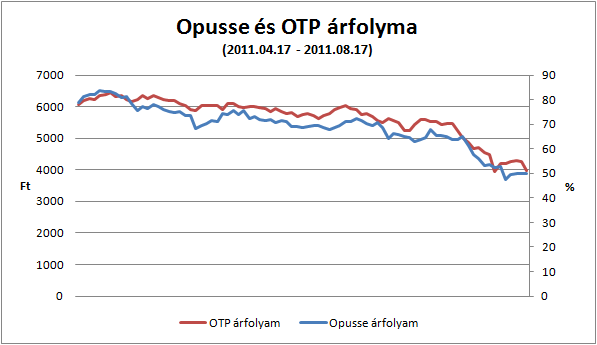

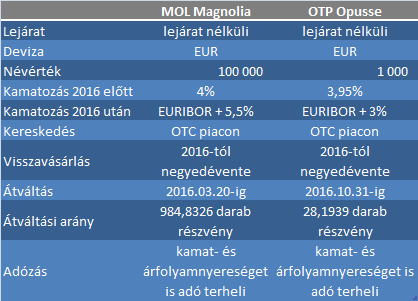

A fent említett két kötvény konstrukcióját tekintve igen bonyolult. Bár kötvénynek hívják őket, nem tisztán hitel típusú termékekről van szó. Átváltoztathatóságuk miatt hibrid finanszírozási formáknak tekintjük (vagy másként mezzanine [jelentése: félemelet]) őket, hiszen a tulajdonszerzés jogát is magukban foglalják. Minden kötvénytulajdonosnak joga van egy kötvényt előre meghatározott darabszámú részvényre váltani (a MOL esetében 2016.03.20-ig, az OTP esetében pedig 2016.10.31-ig) . Ezt a kötvény konstrukciójába foglalt vételi opció biztosítja. Ezen jog önmagában is értékes, így az ilyen típusú kötvények kamata jellemzően alacsonyabb, mint a hagyományos kötvényeké, vagyis a befektető kisebb kapott kamattal fizet a jogért. Mivel a vételi opció árát az alaptermék (MOL, OTP) ára határozza meg, így az átváltható kötvény ára a vállalat részvényének ármozgását is követi. Ha ugyanis alacsony a részvény árfolyama, kevésbé, vagy egyáltalán nem éri meg egy kötvényért előre adott számú részvényt kérni. Ellenkező esetben, magas részvény árfolyam mellett megéri a lehívás. Egy 1000 EUR névértékű Opusse kötvényért például 28,1939 darab OTP részvényt kapunk. A jelenlegi 300 Ft-os euró árfolyammal számolva tehát egy részvény ára 9753 forintra jön ki, ez tulajdonképpen az opció lehívási ára. Nyilvánvaló, hogy 10640 forintos OTP árfolyam mellett élnénk az átváltás jogával, 3000 forintos árnál viszont nem. Az alábbi ábrán látható az OTP részvény és Opusse kötvény együttmozgása (hasonló a helyzet a MOL részvény és a Magnolia esetében is).

Mindkét papír esetében 2016-ban megváltozik az addigi termékkonstrukció. A visszaváltást megelőzően egy ideig fix kamatozású kötvényként viselkedik a termék, ezután pedig egy változó kamatozású, visszahívható örökjáradék kötvénnyé válik. A változó kamatozást mind két esetben az EURIBOR-hoz kötik. A kibocsátó vállalatnak joga van 2016 után negyedévenként a kötvény visszahívására, vagyis névértéken visszavásárolhatja azokat a befektetőktől.

További pozitívum a termékekkel kapcsolatban, hogy a kötvény tulajdonlásával a befektető mindkét esetben jogosult részesedni az esetleges osztalékfizetésből is. Mint látható, egy igen bonyolult, mindazonáltal remek befektetési lehetőséget biztosító termékről van szó!

Hogyan határozható meg egy ilyen kötvény hozama? A legnagyobb kérdés a lejárat. A visszahívás 2016 után csupán attól függ, hogy a kibocsátók találnak-e kedvezőbb finanszírozási formát a piacon. Amennyiben a meghirdetett EURIBOR + 3 illetve 5,5%-nál olcsóbban képesek forrást bevonni a piacról, akkor egyértelműen élni fognak jogukkal a vállalatok és a visszavásárlást olcsóbb forrásból fogják finanszírozni, vagyis a kötvény lejár. Ellenkező esetben (magasabb piaci finanszírozási környezet) a kibocsátók nem fogják visszahívni kötvényeiket, így a visszafizetés akár örökre is elmaradhat - de ettől nem kell megijedni, a részvények sem fizetik vissza a névértéket, ha pénzre van szükségünk, a kötvényt eladhatjuk.

Piaci helyzet

A magánnyugdíj-pénztári portfóliók állami kézbe kerülése után várható volt, hogy a meglévő pozíciók jelentős része a piacon likvidálásra kerül. Az alapkezelők a válság során az akkor is jó befektetésnek számító vállalati euró kötvényekre lecsaptak és jelentős pozíciókat halmoztak fel. Ezek nagy része állami kezelés alá került, és mint várható volt likvidálásuk megkezdődött. Ennek hatására az egyébként is igen illikvid vállalati kötvény piacokon érezhető eladói nyomás hatására emelkedtek a hozamok (és természetesen estek az árfolyamok).

Miután ezek a konstrukciók (átváltoztatható kötvény) vételi opciót tartalmaznak a vállalat részvényére vonatkozóan, így árfolyamuk függ a vállalat részvényeinek aktuális árától is. Ebből kifolyólag a jelenlegi alacsonyabb részvény árfolyamok mellett a kötvényben lévő vételi opció is kevesebb ér, így a kötvény árfolyam is alacsonyabb, így nyújtva kedvező beszállási lehetőséget.

Bár a globális és magyar gazdasággal kapcsolatosan sok a bizonytalanság, véleményünk szerint az elmúlt időszakban kibontakozott piaci pánikban a fenti kötvények olyan mélyre estek, hogy hozamuk már kompenzálja a felvállalt kockázatot (még egy esetleges magyar leminősítést is), ráadásul esetükben forint/euró kockázattal közvetlenül nem szembesülünk. Megítélésünk szerint gazdasági összeomlás nem lesz, a pénzcsapokat minden jegybank újra meg fogja nyitni. A félelem ezen kötvények vásárlásához is kedvező feltételeket biztosít. Azon befektetők számára, akik hasonló termékekben gondolkodnak, bátran ajánljuk! Megfelelő eszköz lehet meglévő részvényportfóliónk diverzifikálására is.

Netfolio tipp

Mint minden befektetésnek, az átváltható euró kötvényeknek is vannak negatív tulajdonságai. Egyrészt a minimálisan kereskedett mennyiség mindkét termék esetében külföldi intézményi befektetők számára lett kalibrálva, hiszen az OTP Opusse minimálisan kereskedhető mennyisége 125000 EUR, a MOL Magnolia kötvényből pedig minimum 100000 EUR értékben kell vásárolnunk. Erre adhat megoldást, hogy a brókercégek nagy része az ilyen méretű kötési egységeket megbontja befektetői között, így jóval kisebb mértékben is elérhető brókercégtől függően.

A másik kockázat, amivel tisztában kell lenniük a befektetőknek, hogy miután euróban denominált papírokról van szó, így a kifizetéseket minden esetben euróban kapjuk. Tehát egy esetleges forint erősödés esetén (az euróval szemben) árfolyamveszteség érheti a befektetőt (természetesen gyengülésnél ez árfolyamnyereségként csapódik le).Ezeket a kötvényeket csak OTC (over the counter) piacokon vehetjük ill. adhatjuk el, így hagyományos tőzsdei rendszerekben nem találjuk őket, így a vételi és eladási árfolymok eltéréséből adódóan jelentős költségekkel nézünk szembe. Továbbá tudnunk kell, hogy a kibocsátó elhalaszthatja a kamatfizetést, amennyiben ezt pénzügyi helyzete indokolja, azonban ez nem jelent teljes fizetésképtelenséget.

Hozamok

A cikk írásakor a Mol Magnolia vételi ára 58,21%, az eladási pedig 66%, míg az OTP Opusse vételi ára 34,58%, eladási ára 41,25%. A z eladási árfolyamokon számolva (tehát 66% illetve 41,25%-on) igen jelentős euróhozamot lehet elérni ezen papírokkal. Amennyiben 2016-ban megtörténik az visszahívás (tehát a kibocsátó vállalat talál olcsóbb finanszírozási formát a piacon), akkor a Mol kötvénye 15,9%-os, míg az OTP 25,94%-os lejáratig számított hozamot produkál. Abban az esetben, ha nem történik meg a visszahívás és örökjáradék szakaszba érünk, a Mol papírja 9,37%, az OTP papírja pedig 11,64%-os hozamot ér el.

Euróban befektetni vágyóknak nyugodt szívvel ajánljuk mindkét papírt. Hiába az euró denomináltság, mégis a hazai, ismert piacon tudunk befektetni, az általunk ismert vállalatokba, azonban egy olyan konstrukcióba amely középtávon kiváló hozamot nyújt a vásárlóknak.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listájaHíres befektetők mondták

„Amikor gyors változások zajlanak, a tapasztalat az ember legnagyobb ellensége.”

Hozzászólások

Hozzászólás